Sposób działania poszczególnych dokumentów sprzedaży w kontekście VAT wynika między innymi z cech przypisanych do typu danego dokumentu sprzedaży.

Na karcie typu dokumentu znajdują się pola definiujące typ dokumentu w kontekście VAT :

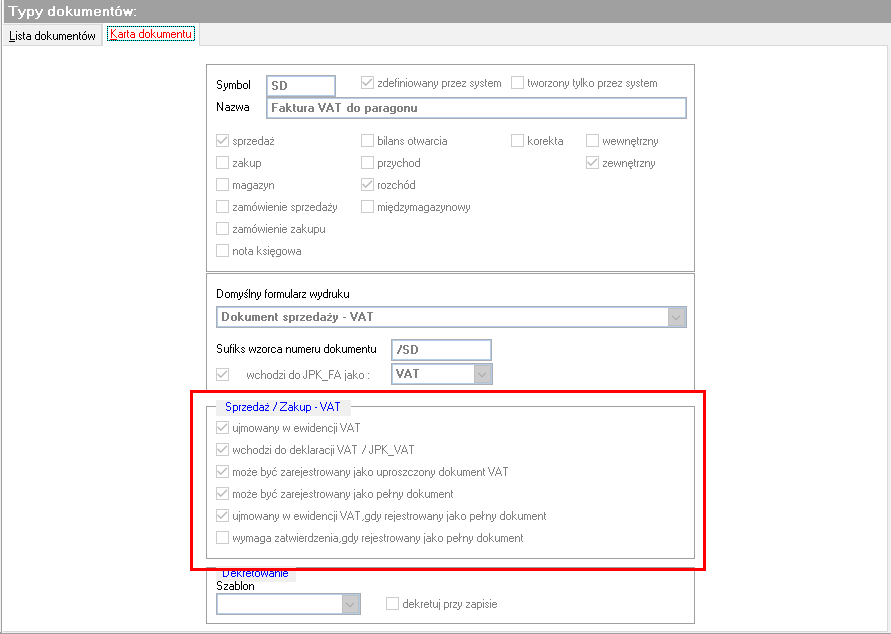

a) ujmowany w ewidencji VAT,

Określa, czy dokumenty danego typu są rejestrowane w ewidencji VAT.

b) wchodzi do deklaracji VAT / JPK_VAT,

Określa, czy dokumenty danego typu są ujmowane w deklaracji VAT / JPK_VAT.

( Użytkownik może z poziomu ewidencji VAT decydować o wyłączeniu poszczególnych dokumentów z deklaracji/JPK_VAT przez ustawienie znacznika pomiń w deklaracji VAT w nagłówku dokumentu. )

c) może być zarejestrowany jako uproszczony dokument VAT,

Określa, czy dokumenty danego typu mogą być rejestrowane bezpośrednio z poziomu ewidencji VAT. Dokumenty rejestrowane w ten sposób zawierają jedynie informacje niezbędne dla potrzeb VAT.

d) może być zarejestrowany jako pełny dokument,

Określa, czy dokumenty danego typu mogą być rejestrowane jako kompletny dokument w wykazie dokumentów. Dokumenty rejestrowane w ten sposób zawierają pełne informacje dotyczące dokumentu,

w tym informacje niezbędne dla potrzeb VAT.

e) ujmowany w ewidencji VAT, gdy rejestrowany jako pełny dokument,

Określa, czy dokumenty danego typu rejestrowane jako pełne dokumenty ( poza ewidencją VAT ) muszą być przypisane do jednej z ewidencji VAT.

f) wymaga zatwierdzenia, gdy rejestrowany jako pełny dokument.

Określa, czy dokumenty danego typu rejestrowane jako pełne dokumenty wymagają zatwierdzenia.

Dokumenty wymagające zatwierdzenia oznaczone jako wchodzące do deklaracji VAT / JPK_VAT nie są ujmowane w deklaracji/JPK, gdy nie są zatwierdzone.

Faktura do paragonu jest typem dokumentu :

a) ujmowanym w ewidencji VAT,

b) domyślnie wchodzącym do deklaracji VAT / JPK_VAT,

c) rejestrowanym jako pełny dokument lub dokument uproszczony,

d) ujmowanym w ewidencji VAT i nie wymagającym zatwierdzenia, gdy jest rejestrowana jako pełny dokument.